ALQUILER LOCAL DE NEGOCIOS: Nuevo gasto deducible en el IRPF 2021

Llegó la hora de aplicar en la declaración de IRPF 2021 el incentivo fiscal para la rebaja de las rentas arrendaticias aprobado por el RDL 35/2020, de 22 de diciembre de 2020.

Si es arrendador de un local se puede deducir todos los gastos generales soportados derivados de la obtención de los ingresos del alquiler, siendo los más frecuentes el IBI y gatos por servicios tales como: seguros, comunidad, administración, vigilancia, gastos de asesoría jurídica relativa al alquiler…

Como novedad y en su declaración de IRPF 2021 (único ejercicio a aplicar) si pactó voluntariamente con el arrendatario, a partir del 14 de marzo de 2020, una rebaja de la renta podrá computar como gasto deducible la cuantía de la rebaja realizada correspondientes a las mensualidades devengadas en los meses de enero, febrero y marzo de 2021.

* Condiciones que cumplir:

– El arrendador no puede ser un gran tenedor: persona física que sea titular de más de 10 inmuebles urbanos, excluyendo garajes y trasteros, o una superficie construida de más de 1.500 m2.

– El contrato suscrito de arrendamiento tiene que ser para uso distinto de vivienda o de industria (art. 3 LAU).

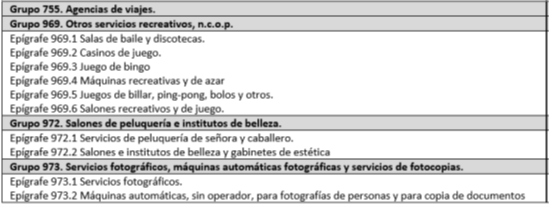

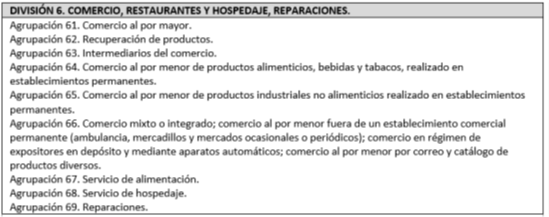

– El arrendatario deberá ejercer en el inmueble, alguna de las actividades económicas de la sección primera de las tarifas de IAE vinculadas al sector turístico, hostelería y el comercio incluidas en la siguiente relación:

– El arrendador deberá informar separadamente en su declaración de IRPF 2021 el importe del gasto deducible por este incentivo, consignando el número de identificación fiscal del arrendatario cuya renta se hubiese reducido.

* No será de aplicación el incentivo fiscal cuando:

– La rebaja en la renta se compense con posterioridad mediante incrementos de las posteriores rentas u otras prestaciones.

– El arrendatario sea una persona o entidad vinculada con el arrendador en el sentido del artículo 18 de la Ley del Impuesto sobre Sociedades.

– El arrendatario esté unido al arrendador por vínculos de parentesco, incluido el cónyuge, en línea directa o colateral, consanguínea o por afinidad hasta el segundo grado inclusive.

Es importante tener documentado el acuerdo voluntario pactado entre las partes, a los efectos de posibles revisiones que pueda efectuar la AEAT.

Escrito por: Antonia Torrens